Agentura Market Vision v průběhu dubna a května 2025 realizovala tržní studii, jejímž cílem bylo zmapování a následné srovnání online procesů sjednání podnikatelského a firemního účtu u nejvýznamnějších tuzemských bank. U každé ze sledovaných společností proběhly dva procesy, přičemž jeden proces k ověření totožnosti žadatele (neklienta) využíval službu Bank ID, druhý biometrii (doložení dokladů totožnosti). U společností, které umožňují pouze jeden způsob ověření totožnosti (Air Bank a Česká spořitelna), proběhl pouze jeden proces.

U každé společnosti proběhl rovněž jeden proces sjednání podnikatelského účtu stávajícím retailovým klientem, který má u dané banky již sjednaný osobní účet. Agentura v tomto případě kromě jiného sledovala, zda daná banka pozná, že se jedná o jejího stávajícího klienta, a proces sjednání mu proto zrychlí či zjednoduší. Jedinou bankou, která online sjednání podnikatelského účtu stávajícím klientům neumožňuje a u níž klienti musejí navštívit pobočku, je Komerční banka.

Jeden proces byl realizován rovněž u bank, které neklientům nabízejí online sjednání firemního účtu, a to konkrétně právnickou osobou splňující podmínku pro online dokončení žádosti (zpravidla jednočlenné s.r.o.). Výjimkou je Air Bank, která online sjednání firemního účtu nabízí pouze stávajícím klientům.

Pro celkové vyhodnocení náročnosti procesu sjednání podnikatelského účtu u jednotlivých společností byly agenturou stanoveny koeficienty, které odráží množství úkonů a kroků v rámci celého procesu. Pokud žadatel musel například jednotlivé údaje vypisovat, každý tento úkon byl vynásobený nejvyšším koeficientem ze stupnice. Předvyplněná pole, automaticky vyplněná pole či udělování souhlasů a potvrzení byly naopak násobeny odpovídajícím nižším koeficientem.

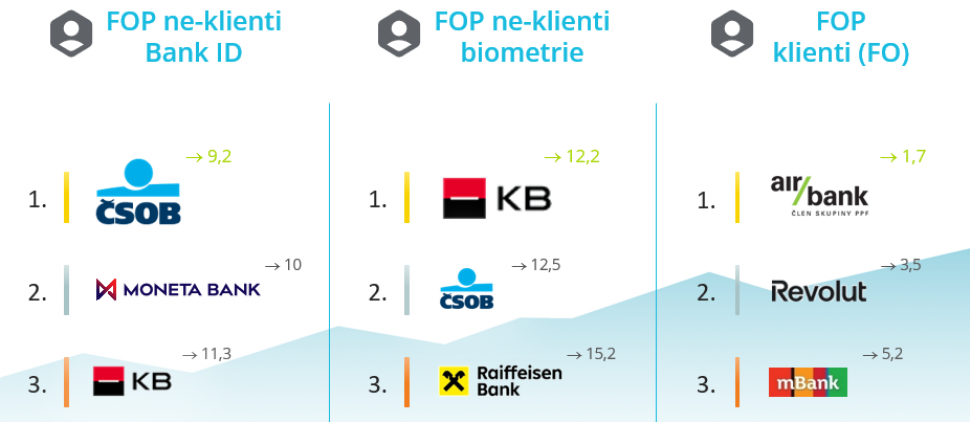

Z celkového koeficientu vyplývá, že nejsnazší proces sjednání podnikatelského účtu v případě využití Bank ID má ČSOB, na druhém místě je MONETA Money Bank a jako třetí skončila Komerční banka. V případě využití biometrie je první Komerční banka, následuje ČSOB a třetí místo patří Raiffeisenbank.

Pořadí bank dle výsledného koeficientu

Fyzické osoby podnikatele – neklienti – Bank ID

- mBank*

- ČSOB

- MONETA Money Bank

- Komerční banka

- Raiffeisenbank

- Česká spořitelna

Fyzické osoby podnikatele – neklienti – biometrie

- Komerční banka

- ČSOB

- Raiffeisenbank

- mBank

- MONETA Money Bank

- Air Bank

Fyzické osoby podnikatele – klienti

- Air Bank

- Revolut

- mBank

- MONETA Money Bank

- Raiffeisenbank

- ČSOB

- Česká spořitelna

Právnické osoby – neklienti

- Air Bank**

- ČSOB

- Raiffeisenbank

- Česká spořitelna

- Revolut

* jedná se o nedokončený proces, ukončeno přes podpisem smlouvy

** sjednáno z pozice klienta, neklientům není online sjednání umožněno

Z tržní studie vyplývá, že zatímco žadatel u ČSOB v procesu vyplňuje pouze dva údaje o své podnikatelské činnosti, u České spořitelny je třeba projít 11 údajů.

V procesu sjednání podnikatelského účtu nemusí žádný osobní údaj zadávat žadatel u mBank, veškeré požadované údaje jsou načteny přes Bank ID, žadatel je pouze kontroluje. U dalších dvou bank, u kterých se žadatel rovněž ověřuje přes Bank ID, dokonce nedochází ani ke kontrole načtených údajů (žadatel však na začátku procesu vyplňuje svoje telefonní číslo a e-mailovou adresu).

V případě biometrie je třeba, aby žadatel doložil dva doklady totožnosti a zároveň poslal ověřovací platbu ve výši 1 Kč. Výjimkou je mBank, u které však žadatel musí kvůli podpisu smlouvy navštívit pobočku. Některé banky dále požadují, aby žadatel nahrál selfie video. Jednotlivé banky se zároveň liší ve způsobu, jak žadatel předává doklady totožnosti.

Tuzemské banky následně všem žadatelům musí ze zákona (Zákon č. 253/2008 Sb.) položit otázky v rámci AML a KYC dotazníků, které slouží k identifikaci a kontrole klienta. I zde jsou mezi společnostmi značné rozdíly. Zatímco některé banky pokládají pouze 2 otázky, u některých společností jich musí žadatel zodpovědět 10. Nejčastěji však tuzemské banky v rámci tohoto dotazníku zjišťují žadatelův daňový domicil, zda je politicky exponovanou osobou, jeho obrat či příjem a zdroj tohoto příjmu.

V rámci procesu sjednání podnikatelského účtu některé banky rovněž žadateli nabízejí další její produkty a služby. Nejčastěji se jedná o debetní platební kartu, kterou žadatel u některých společností získá automaticky jako součást balíčku s podnikatelským účtem. Na trhu však stále existují banky, u kterých si žadatel o debetní kartu musí zažádat až po aktivaci podnikatelského účtu, během procesu sjednání mu to banka neumožňuje. A například MONETA Money Bank a mBank žadateli nabízejí možnost výběru mezi plastovou a virtuální kartou. Osobní účet je v rámci procesu nabízen žadatelům Raiffeisenbank a mBank, přibližně polovina sledovaných bank potom žadatelům nabízí spořicí účet (u některých bank je sjednán automaticky bez nutnosti o něj žádat).

Kromě hlediska náročnosti procesu sjednání podnikatelského účtu dle stanoveného koeficientu agentura Market Vision srovnávala jednotlivé procesy rovněž z hlediska časové náročnosti a subjektivního hodnocení pomocí metody SUS.