Cena produktu nebo služby dokáže výrazně ovlivnit nákupní rozhodnutí klienta (nového i existujícího). Ceny úvěrů na webových kalkulačkách jsou pro banky okamžitě dostupný údaj, který dokáže banka pohotově využít při porovnání vlastní nabídky s konkurencí. Je tato informace dostatečně směrodatná při nastavení cen vlastních produktů?

Nejvíc využívaný způsob cenotvorby v bankovním sektoru je segmentace cen pro různé skupiny klientů. Komerční banky rozdělí na základě analýzy dat klienty do různých skupin, které se liší svou bonitou, interním ratingem, výškou příjmu, věkem, atd. Následně je různým skupinám vytvořena specifická produktová nabídka, kterou banka dále komunikuje a snaží se motivovat klienty k nákupu.

Proces cenotvorby je komplexní cyklus, který zohledňuje množství faktorů. Nabídka konkurenčních bank je důležitým faktorem, který je potřebné sledovat a zohlednit při nastavení ceny vlastních úvěrů. Následující zjednodušené schéma zobrazuje cyklus rozhodování banky s využitím informací o reálných cenách konkurentů:

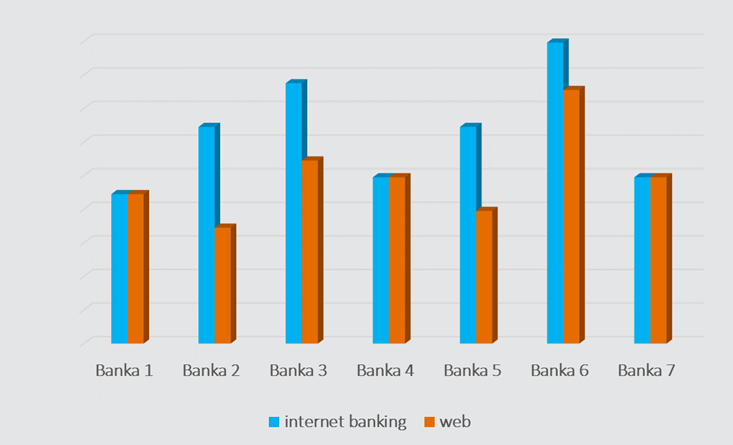

Trendem v bankovnictví se stává hypersegmentace, vytváření množství malých skupin klientů s velmi podobnými charakteristikami. Z naší studie LOAN PRICING PANEL vyplývá, že komerční banky na Slovensku mají různý přístup k segmentaci klientů, který je zohledněný i při personalizovaných cenách úvěrů v digitálních kanálech.

LOAN PRICING PANEL je studie, kterou společnost MARKET VISION SLOVAKIA realizuje pravidelně na čtvrtletní bázi. Jejím cílem je pravidelně sledovat komunikované ceny spotřebních úvěrů v internet bankingu reálných klientů vybraných bank na Slovensku. V září byla realizována druhá vlna sběru dat, která je nyní dostupná k zakoupení.

Kontakt:

Daniela Šišuláková, project manager, daniela.sisulakova@marketvision.sk, +421 948 212 242